117. 가치주와 퀀트투자 그리고 신한금융투자의 2H21 주식시장 Restructuring _Ryan’s Review_2021.05.16

1. [심층 인터뷰] 성과내는 가치주, 다시 한번 돌아보자 (f. 이베스트투자증권 윤지호 센터장)

- 지난 주 주중에 코스피 3일동안 150pt 빠져버림.

1) 2020년이 유동성 장세(&개선 기대 선반영)였다면, 2021년 이를 확인하는 시장

- 1분기 실적 : 추정치가 100이라면, 영업이익은 111, 순이익은 170정도 수준으로 높아짐

-> 소재뿐만 아니라, 금융주를 중심으로 해서 영업이익 추정치가 많이 올라왔음. 이 흐름이 계속될 것인가? 다음 주 초 정도면 1분기 실적 Review가 나올 것이고 2분기에 대한 preview도 나올 것.

- 글로벌 이익수정지수 사상 최고치 경신(Citi Global Earning Revision index)

-> 과연 2분기, 3분기에도 이러한 모멘텀을 가지고 갈 수 있을까?

- 비철금속의 가격이 최근에 급격하게 올라왔는데 수요-공급의 논리보다는 정치적 논리가 더 크게 작용한 것으로 보임(최대 생산지인 칠레에서 누진세 도입, 두번 째 생산지인 페루에서 진보적인 성향의 대선주자가 외자기업 이익 재투자 논의, 호주-중국 간의 관계 악화로 공급 차질 등)

-> 이것과 유사하게 수요-공급의 논리보다 정책적인 이슈들이 다른 테마에도 적용될 수 있다.

2) 미국의 5월 CPI 6% 근접 예상 -> 가격전가 여부(최근 CPI가 오르면 PPI가 올라오는 흐름)

*PPI = 생산자 물가지수 / CPI = 소비자 물가지수

-> 6월에 발표될 5월의 CPI, PPI가 시장을 한번 더 놀래킬 수 있다.

-> 그래프를 보면 ‘중간재’의 가격이 많이 올라왔음(중고차 가격도 10% 이상 오름). 생산하는데 원가(비용)가 많이 늘어날 수 있음. 물가상승, 특히 중간재의 가격상승으로 비용이 오른다면 기업의 이익이 계속해서 개선될까에 대한 의심 필요.

- 미국의 정책 정상화 속도가 빨라지고 있다. 6월 FOMC에서 내년 테이퍼링 시행에 대한 힌트를 줄 수 있다. (고용회복세 고려 시, 이르면 내년 1월 테이퍼링 가능 / 제임스 볼라드 미 지방연은총재 접종률 75% 도달 시 테이퍼링 검토 가능 언급. 대략 7-8월 정도)

- EPS의 가속도가 붙기도 어렵고 금리가 올라가면 멀티플, PER을 재평가하기도 어렵다. 하지만 경기가 회복되고 개선되는 것은 확실하기 때문에 박스권 장을 예상함. 계속 오르기는 쉽지 않다.

3) 성장보다 가치 우위 지속

- 자동차, 자본재(조선, 건설, 기계), 소재, 보험이 상위권에 존재

- 2022년을 바라보면, 상품보다는 서비스업(호텔, 여행, 레스토랑 등)

- 더 길게 보면 벤쳐자금의 흐름(모빌리티, 농업, 환경 등)

2. 개인이 돈을 벌기 위해 유리한 조건 : 퀀트 투자(두올나무 한태경)

- 스크리닝(조건식, 종목 검색식)을 통해 종목을 선별해서 집중투자할 수 있다.

- 예를 들어, ROE 50% 이상 / 부채비율 0% / 영업이익 중 현금이 대부분의 비중을 차지할 것 / 매출액 3년 연속 20% 이상 증가 등의 높은 진입장벽을 두고 종목을 찾는 방법이 퀀트.

- Quantitative(계량적, 측정할 수 있는)와 analyst(분석가)의 합성어로 수학/통계에 기반해 투자모델을 만들거나 금융시장 변화를 예측하는 사람을 말한다. 이들은 컴퓨터 알고리즘을 설계해 투자에 활용한다.

- 얼마나 많은 종류의 양질의 데이터를 확보할 수 있는지가 중요하다. (장기간 검증, 넓은 대상 검증, 계량 가능해진 새로운 데이터 발굴)

- Type 1 에러는 ‘내가 주식을 샀는데 떨어진 경우’, Type 2 에러는 ‘비트코인을 사지 않았는데 또는 아무것도 하지 않았는데 비트코인이 크게 오르는 경우’

- 퀀트는 Type 2 에러를 해소, 정성 분석(계량화 하지 못하는 DB)은 Type1을 해소.

- 투자의 전략은 100% 완벽할 수 없기 때문에 확률을 높여야 하는데 그 방법은 아래처럼.

a. 타임 시리즈(기간)을 늘려서 분석

b. 종목의 숫자를 늘려서 분석(한국만 투자하지 않고 전세계로 눈을 돌려)

- 키움증권 등 조건검색식 or SQL, R이든 프로그램 활용방법 고민(강의 등)

3. 2H21 주식시장 Restructuring_신한금융투자 리서치센터

1) 펀더멘탈 편

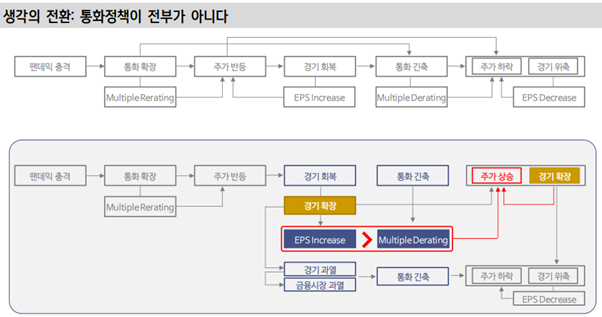

- 주식시장 최대 악재는 커져버린 비관론이다. 지난 역사의 경험을 되짚어 보면 충분히 납득과 수용이 가능하지만 하반기 전망에서는 좀 더 다른 각도의 접근에서 이번 랠리가 끝이 나지 않았다. 아직 파티에서 퇴장할 시점은 아니다. (위험 선호의 최적의 환경 / 애널리스트 이익 추정시 상향)

- 경기회복기의 주식사장은 과도한 주가 조정이나 추세 하락 사례를 찾기 힘들다.

- 6-8월 팬데믹 우려 정점을 예상(신규 백신 인허가, 메이저 업체 생산 설비 확장, 선진국 집단면역 단계 도달과 초과 계약분 신흥국 이전)

- 결론 : 파도를 거쳐 과열을 향하고 있다. 마찰적 악재가 간간히 있을지언정 금융시장의 과열로 귀결될 가능성이 높아 보인다.

2) 세 가지 위험 편

- a. 통화정책 정상화 / b. 마찰적 악재 / c. 경기 과열 리스크

- 테이퍼링은 복원 가능한 조정이다. 과거 ‘13년 5월의 버냉키 의장의 테이퍼링 언급은 주가 조정으 leksch가 됐다. 약 5% 안팎의 조정 이후 2개월간 복원 과정이 진행됐지만 신흥국 증시는 16.7%이상 폭락했으며 (달러 강세, 자금 이탈 확대, 변동성 장세)를 초래했다.

- 경기 과열 : 인플레이션 초과 공급, 경기 과열 조성의 세 박자가 모두 갖춰질 수 있는 시기.

a. 정부 주도 투자(재정적자 확대)

b. 기술 발전과 ICT 투자 확대

c. 초저금리 기조 유지

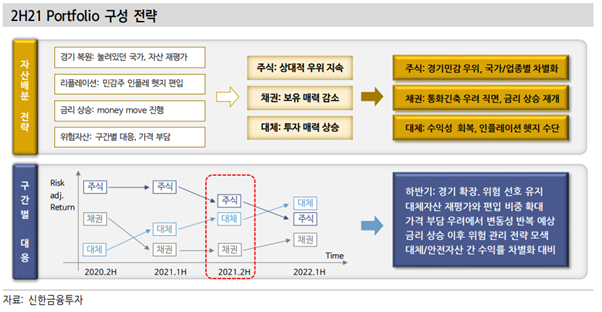

3) 2021 글로벌 포트폴리오 전략

- 자산배분 : 국면 변화 인지, 물가, 금리 민감도 높은 대체자산 편입 확대

- 국가선별 : 유럽 재평가, 신흥국 중 하이퀄리티 제조국가 상대 우위 기대

- 업종/스타일 : 민감주 재정의 필요, 성장주 엄선, 가치, 퀄리티와의 균형

- 경기 복원, 리플레이션, 금리 상승, 신용 확장, 위험자산 가격부담 우려 직면을 우선 고려

* 리플레이션(Reflation) : 경제가 디플레이션(deflation) 상태에서 벗어낫지만 심각한 인플레이션(inflation)을 유발하지 않을 정도로 통화를 재(re-)팽창시키는 것을 의미한다. 즉 디플레이션을 벗어나 어느 정도 물가가 오르는 상태로 만드는 상황을 뜻한다.

- 경기민감주의 새로운 정의에서 [산업재, 반도체, 은행]을 최선호하며 엣지있는 가치주로 [부동산, 레저, 항공/운수, 에너지 업종]에 긍정적 시각 견지

-> 은행은 a. 은행대출 / b. 장단기금리차 모두 개선이 기대됨(금리 Price와 대출 Quantity 모두)

4) 코로나 19 이후 한국 증시

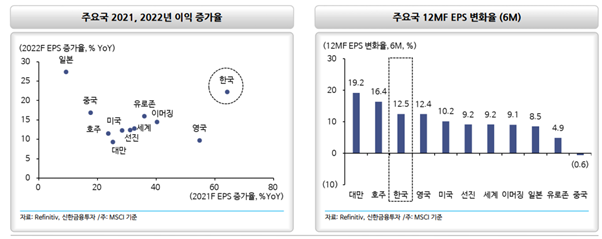

- 한국 증시의 재평가 : 중간재 비중(반도체+소재+IT하드웨어)을 바탕으로 변화

- High-Qualtiy 제조업 국가(중국, 한국, 대만) 중 한국은 낮은 수익성과 배당성향으로 글로벌 투자자금 비중 소폭 축소.

- 그럼에도 불구하고 한국의 이익 증가율, 모멘텀은 모두 상위 레벨

- 2H21 코스피 3,000pt ~3,700pt 밴드 제시(테이퍼링 우려도 반영)

- 2020년 유동성 장세에서 2021년 실적 장세로 전환. 최근 6개월 수익률 상위 업종인 [철강, 에너지, 운송]은 모두 이익 변화율 상위 업종

- 중장기 한국 업종별 이익 확대(커뮤니케이션, 헬스케어, 소재/산업재, IT) vs 이익 축소(유틸리티, 금융, 소비재)

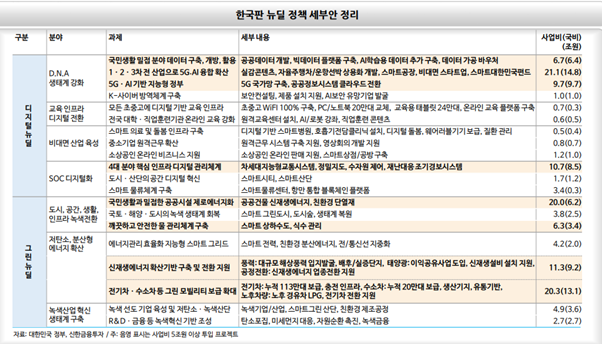

- 정부 주도 투자 관련주

a. 디지털 : 수익화가 빠른 기업(ex. 카카오, 인크로스, 한국전자금융, 카페24, 한컴MDS 등)

b. 그린 : 매출 비중이 높은 기업(씨에스윈드, 에코프로비엠, 현대에너지솔루션, PI첨단소재 등)

c. 포스트 코로나19 소비 : 위메이드(게임), 호텔신라(레저), 효성티앤씨(의류), F&F(의류), 아모레G(화장품), 펄어비스(게임), 골프존(게임), 아모레퍼시픽(화장품), 하이브(엔터), 디앤씨미디어(미디어)

4. 추가사항

1) 최근 반도체주 관련 이슈 업데이트(삼성전자, SK하이닉스, TSMC)

- 5일 수익률(코스피 0.16%, 삼성전자 -2.56%, SK하이닉스 -8.08% 수준)으로 반도체가 많이 빠짐.

- 애플의 개인정보 보호(사용자가 본인의 활동정보를 넘겨주지 않는 선택권 부여 -> 대부분 알려주지 않음을 선택, 96% 정도)

-> 문제는 우리가 무료라고 생각했던 많은 앱들이 이런 데이터를 이용해서 먹고 살아왔다는 것

-> 타겟팅 광고(페이스북, 구글 등)로 돈을 많이 벌었음. 광고 매출감소는 서버용 반도체 구매에 줄어들 것이다?

- 스마트폰 시무룩(반도체 많이 쓰는 스마트폰 판매 감소, 4월 중국 스마트폰 출하량 -34%, yoy 감소)

-> 역기저효과(작년 4월 중국 셧다운 해제로 출하량이 엄청 높았음)

- 세계 반도체 위탁생산의 1위 대만 TSMC의 4월 매출이 -14% mom 감소

- “Bulls make money, Bears make money and Pigs get slaughtered”

-> 강세/약세 모두 돈을 만들어 주지만 중간 입장(강세였다가 약세였다가)은 도살당한다.

댓글